안녕하세요! 일상과 경제 속 유용한 알짜 정보만 쏙쏙 골라 떠먹여 드리는 **’궁금한이야기 한스푼’**입니다.

최근 자영업 폐업이나 예기치 못한 경제적 어려움으로 감당하기 힘든 빚을 떠안게 된 분들이 정말 많습니다. 특히 뼈아픈 사업 실패의 쓴맛을 보신 분들이라면 하루하루 피 말리는 독촉 전화에 밤잠 설치는 고통을 누구보다 잘 아실 텐데요.

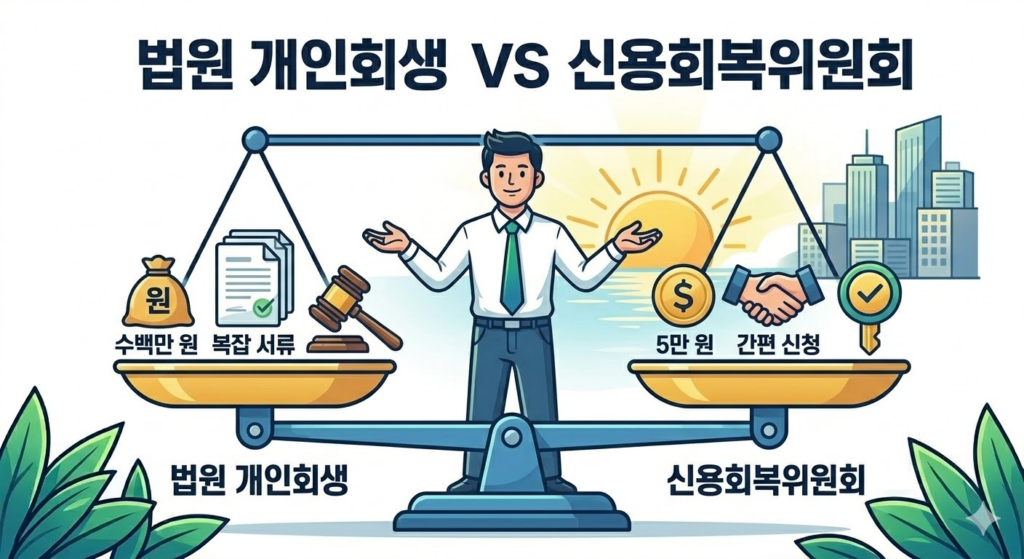

법원의 ‘개인회생’ 절차가 복잡하고 서류 준비가 부담스럽다면, 가장 먼저 두드려봐야 할 곳이 바로 신용회복위원회입니다. 오늘은 제가 2026년 최신 개정판 기준으로 신용회복위원회의 채무조정 제도를 상세하고 아주 쉽게 풀어드리겠습니다!

📌 1. 신용회복위원회 채무조정, 법원 개인회생과 뭐가 다를까?

법원에서 강제력을 가지고 진행하는 개인회생과 달리, 신용회복위원회 제도는 ‘협약된 금융회사’들과 조율하여 이자와 원금을 감면해 주는 사적 구제 제도입니다.

- 압도적인 비용 절감: 대리인(변호사/법무사) 수임료로 수백만 원이 드는 법원 개인회생과 달리, 신용회복위원회는 신청비 약 5만 원이면 모든 절차가 진행됩니다.

- 빠른 추심 중단: 신청서 접수 바로 다음 날부터 지긋지긋한 독촉 전화와 추심이 합법적으로 올스톱됩니다.

- 유의할 점: 은행, 카드사, 캐피탈, 통신사 등 ‘협약된 기관’의 채무만 조정 가능하며, 개인 간의 거래(지인 빚)나 체납된 세금 등은 포함되지 않습니다.

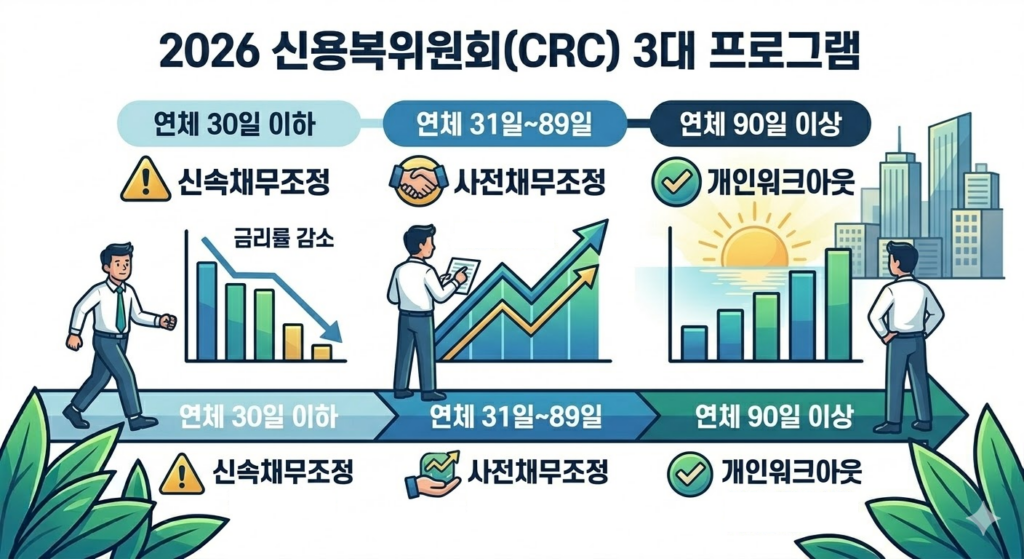

📌 2. 내 연체 기간에 맞는 3가지 맞춤형 채무조정 (2026 실무 기준)

신용회복위원회의 핵심은 **’내 빚이 며칠 연체되었느냐’**에 따라 신청할 수 있는 제도가 완전히 달라진다는 점입니다.

① 연체 30일 이하: 신속채무조정 (연체 전 채무조정)

- 대상: 현재 연체가 임박했거나, 연체일이 30일 이하인 분들.

- 특징: 원금 탕감은 없지만, 기존의 높은 이자율을 낮춰주고(최고 이자율 15% 제한) 최장 10년까지 분할 상환할 수 있게 해줍니다. 원금을 갚기 전 최대 3년까지 상환을 유예할 수도 있습니다.

- 장점: 아직 신용불량자로 전락하기 전이므로, 신용도 하락을 최소화하면서 빚의 늪에 빠지는 것을 선제적으로 막을 수 있는 방파제 역할을 합니다.

② 연체 31일 ~ 89일: 사전채무조정 (프리워크아웃)

- 대상: 단기 연체로 인해 카드 정지나 독촉이 본격적으로 시작된 분들.

- 특징: 원금 감면은 없지만, 기존 약정 이자율을 30%~70% 대폭 인하해 줍니다. 연체 이자는 전액 감면되며 최장 10년 원리금 균등 분할 상환이 적용됩니다.

③ 연체 90일 이상: 개인워크아웃 (본격적인 원금 탕감)

- 대상: 3개월 이상 장기 연체되어 이미 신용불량자(금융채무불이행자)로 등록된 분들.

- 특징: 이자와 연체이자는 전액 면제됩니다. 가장 중요한 원금의 경우, 금융사가 포기한 상각채권에 한해 최대 70% (취약계층은 최대 90%)까지 탕감받을 수 있는 가장 강력한 제도입니다.

📌 3. 🚨 2026년 대폭 확대된 ‘취약채무자 특별면책’ (올해의 핵심!)

2026년 1월 30일을 기점으로 신용회복위원회의 취약계층 지원이 역대급으로 강력해졌습니다. 기초수급자, 중증장애인, 70세 이상 고령자 등 한계에 다다른 취약채무자를 위한 특별면책 제도의 한도가 크게 늘어났습니다.

- 기존 (2025년): 채무 원금 1,500만 원 이하

- 변경 (2026년 최신): 채무 원금 5,000만 원 이하로 대폭 확대!

- 엄청난 혜택: 개인워크아웃을 통해 원금을 최대 90%까지 감면받고, 남은 금액을 3년 이상 성실하게 절반 이상 갚으면 **나머지 잔여 채무를 전액 면책(탕감)**해 줍니다. 이 2026년 개정안을 통해 빚의 굴레에서 벗어날 수 있는 분들이 연간 수만 명으로 늘어났습니다.

📌 4. 궁금한이야기 한스푼이 알려주는 신청 전 ‘절대 주의사항’

신용회복위원회는 ‘채권단(돈 빌려준 곳)의 과반수 동의’가 있어야 최종 인가가 납니다. 법원 개인회생은 채권자 동의가 필요 없지만 이 제도는 다릅니다.

특히, 최근 6개월 이내에 새로 빌린 대출 원금이 총채무액의 30%를 넘는다면 제도를 악용하려는 것으로 간주하여 신청 자체가 기각될 확률이 매우 높습니다. 당장 급하다고 이른바 ‘돌려막기’를 무리하게 하시면 제도의 도움조차 받을 수 없으니 꼭 유의하셔야 합니다.

마무리하며

사업을 하든 팍팍한 일상생활을 하든, 감당 못할 빚은 누구에게나 찾아올 수 있는 재난입니다. 하지만 피하고 숨는다고 해결되지 않습니다. 비용 부담 없이 단 하루 만에 추심의 공포를 멈출 수 있는 신용회복위원회 제도는 다시 일어서기 위한 가장 현명하고 경제적인 첫걸음입니다.

오늘 ‘궁금한이야기 한스푼’이 꼼꼼하게 짚어드린 2026년 최신 정보가 여러분의 경제적 새 출발에 든든한 디딤돌이 되길 응원합니다. 당장 내일이라도 1600-5500(신용회복위원회 콜센터)으로 전화하시거나 앱을 통해 상담을 받아보세요!

이 글이 뼈가 되고 살이 되셨다면 공감(❤️) 꾹 눌러주시고, 궁금한 점은 댓글로 남겨주시면 언제든 답변해 드리겠습니다.

혹시 다음 포스팅으로 여러분의 상황에 무엇이 더 유리할지 결정할 수 있는 **’법원 개인회생 vs 신용회복위원회(워크아웃) 장단점 완벽 비교표’**를 작성해 드릴까요?

#신용회복위원회 #신용회복위원회채무조정 #채무조정 #개인워크아웃 #프리워크아웃 #신속채무조정 #사전채무조정 #2026신용회복 #취약채무자특별면책 #신용회복위원회신청조건 #신용회복위원회단점 #빚탕감 #신용불량자회복 #빚독촉해결 #연체전채무조정 #대출연체해결